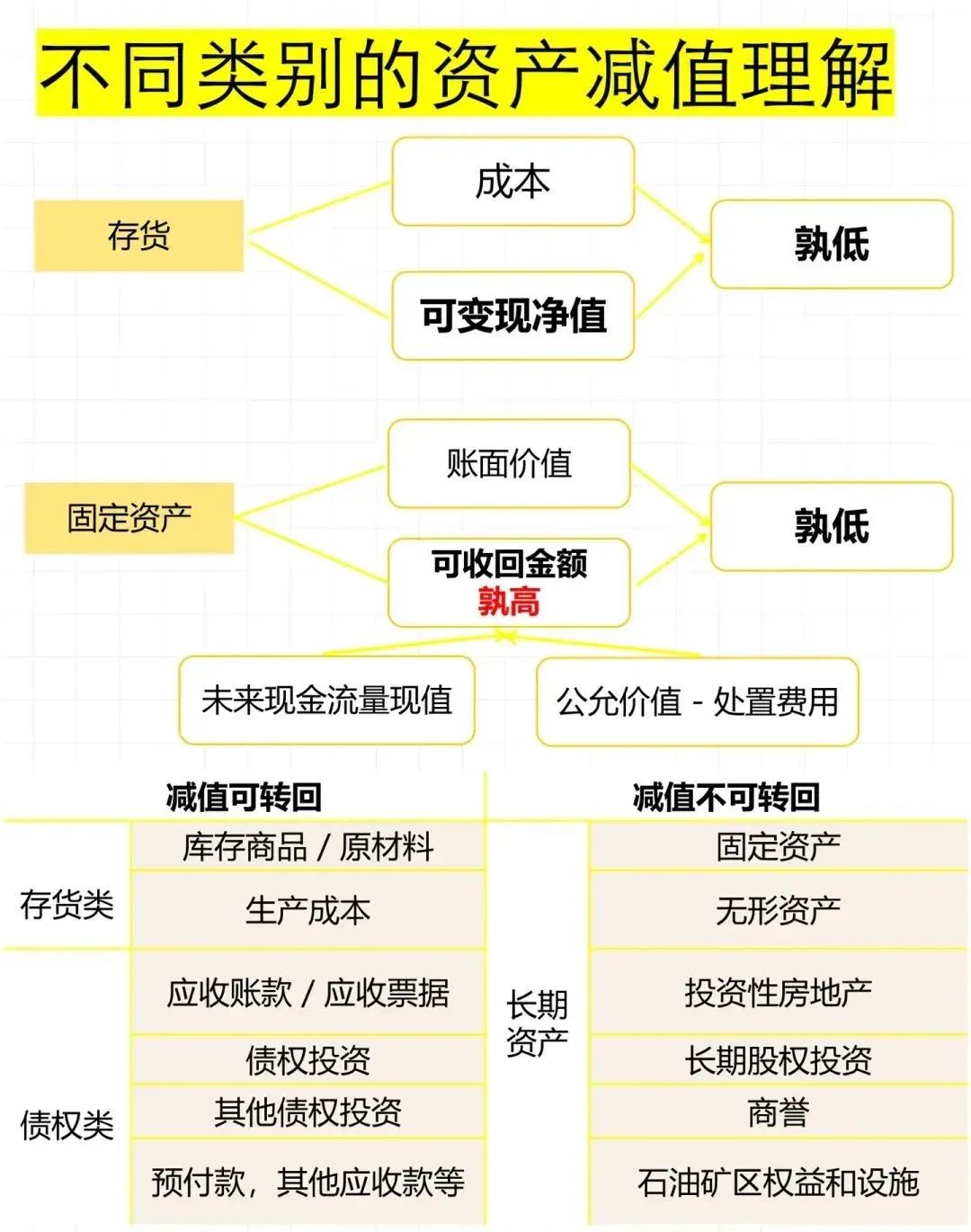

大家好,我是三人言虎老Z

]article_adlist-->300亿央企的“静默离场”,揭开金融繁荣的暗面!

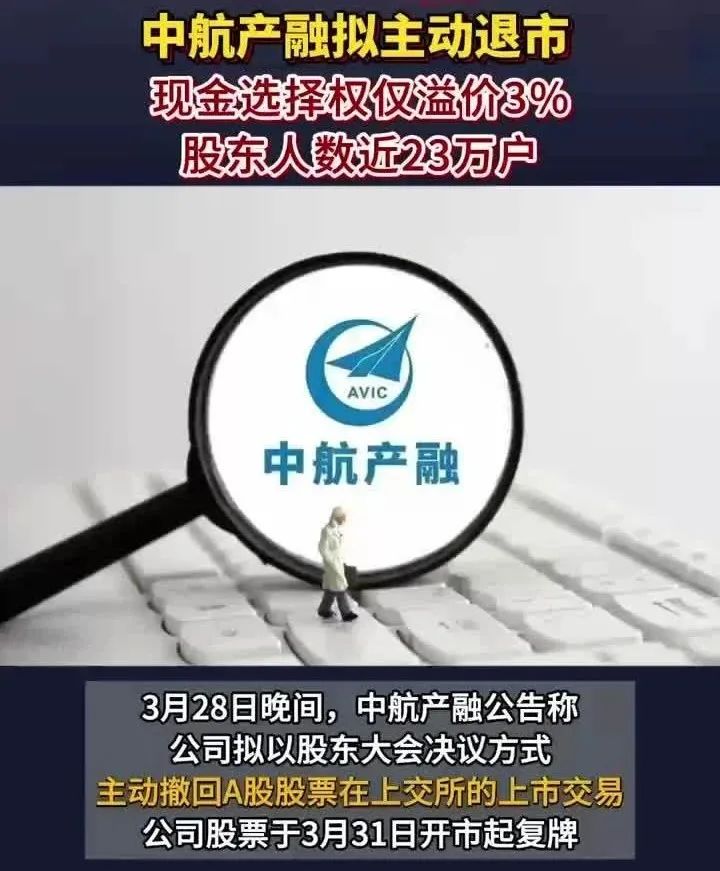

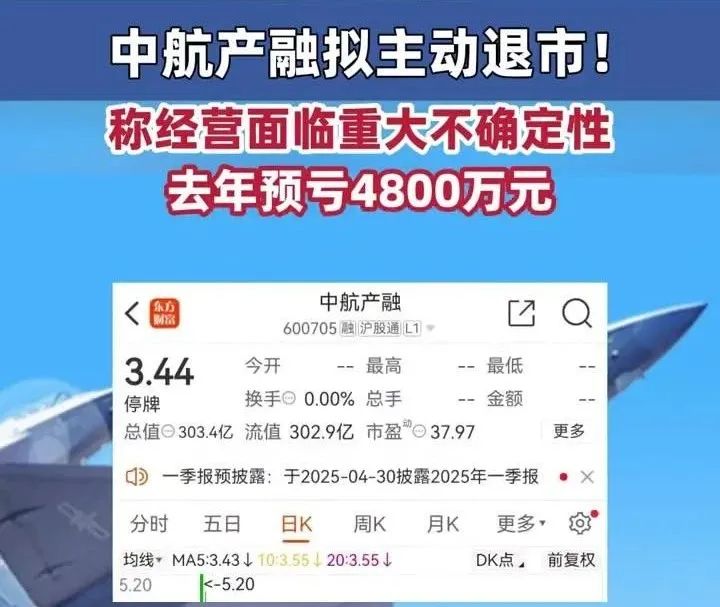

2025年3月28日,中航产融以303亿市值主动退市的消息,如同一颗深水炸弹,击穿了资本市场对“国资兜底”的信仰。

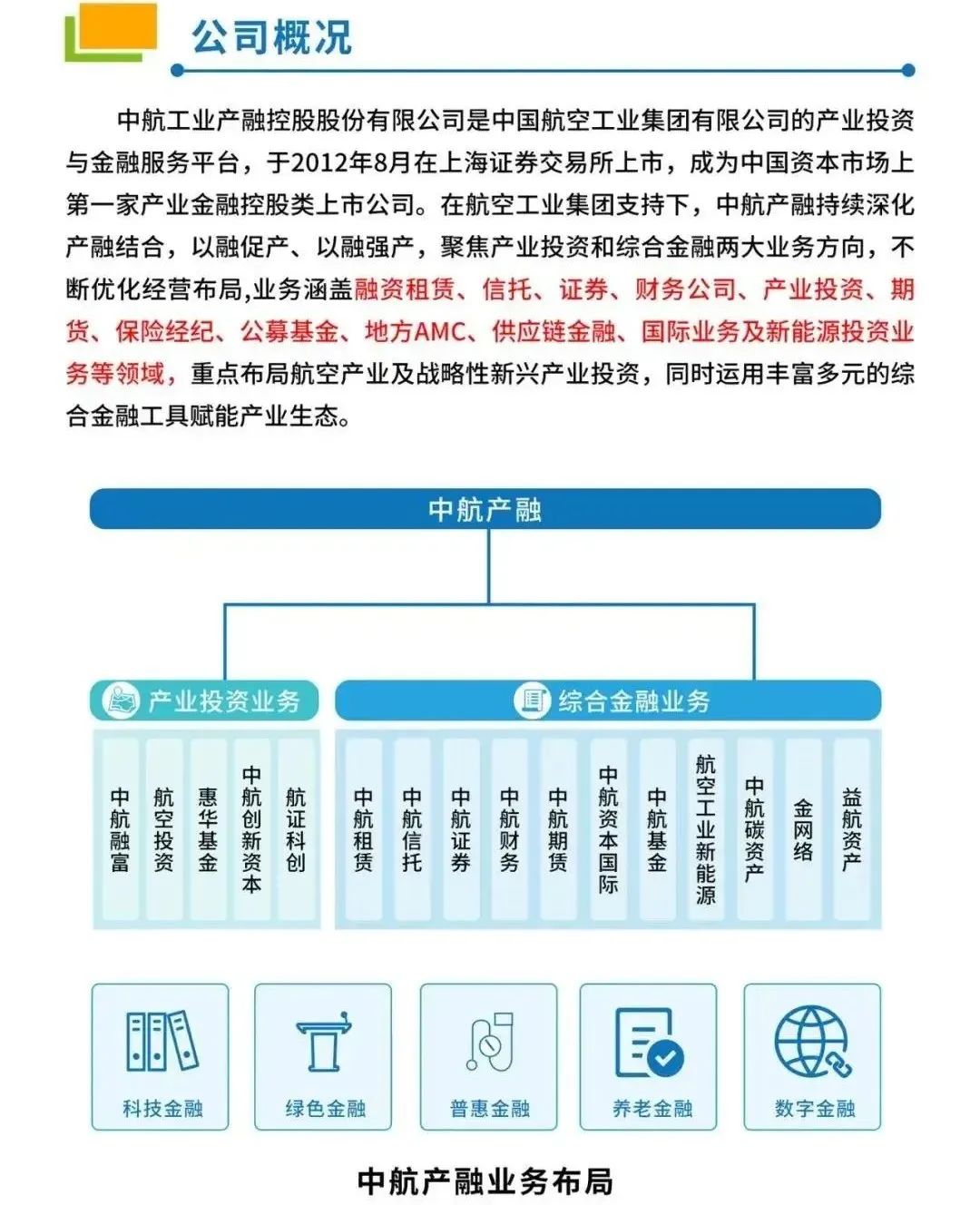

这家背靠军工巨擘、手握7张金融牌照的产融帝国,曾以超5000亿资产规模傲视群雄,却在房地产信托连环暴雷、27亿股权回购诉讼、核心高管贪腐案的三重绞杀下轰然退场。

当央企光环褪去,这场退市风暴究竟暴露了哪些系统性风险?

高净值人群的“安全资产”是否早已暗藏裂痕?

事件深挖:中航产融的“三重绞索”

1、信托暴雷:非标资产的“灰犀牛”

中航信托的崩塌并非偶然,而是房地产周期与风控失效的必然结果。

融创西南项目:2023年“天瑜22A011号”信托计划因融创项目逾期,导致洋河股份等机构投资者2亿本金悬空,最终被迫展期至2026年;

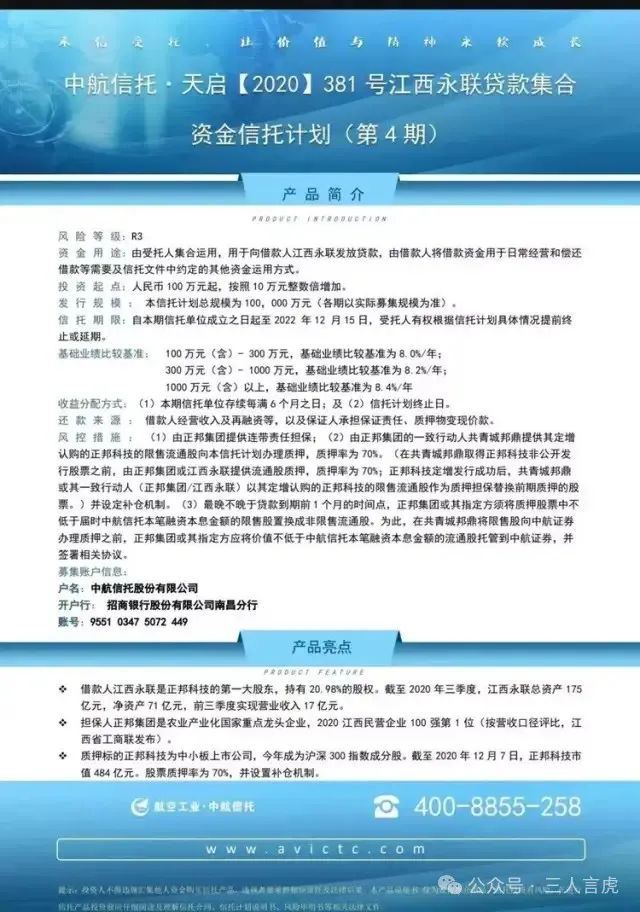

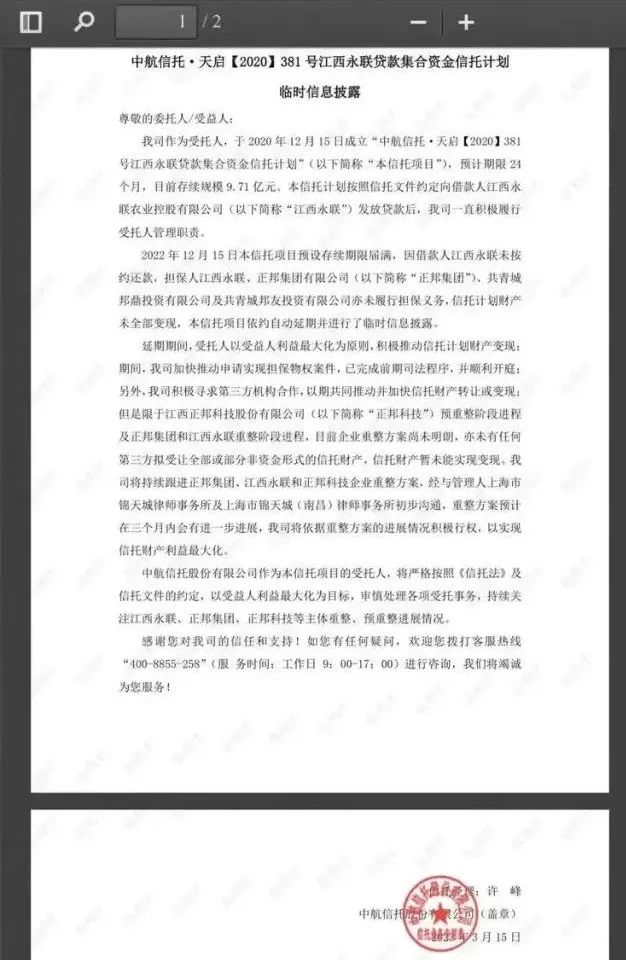

恒大与正邦科技:2020年发行的“天启381号”信托计划因正邦科技破产重整,质押股票市值从70亿缩水至5.5亿,风控措施形同虚设;

业绩雪崩:2023年中航信托净利润暴跌89.73%至0.83亿元,2024年上半年再降79.09%,成为拖垮母公司的“致命引擎”。

2、治理黑洞:权力寻租与战略迷失

贪腐漩涡:前任董事长姚江涛涉案金额数亿元,涉及恒大、国购等房企行贿,其任内激进扩张的房地产信托项目埋下隐患;

资料图:姚江涛(左)、中航信托副总经理:魏颖晖(右)

资料图:姚江涛(左)、中航信托副总经理:魏颖晖(右)战略短视:过度依赖房地产非标融资,2021年房地产信托占比超40%,错判“猪周期”与地产下行趋势,导致底层资产质量恶化。

3、资本腾挪:退市背后的“断尾求生”

现金选择权争议:中航工业提供的3.54元/股行权价,较每股净资产4.24元折价16.5%,22.97万中小股东面临“割肉离场”或“流动性陷阱”的两难;

退市实质:通过转至新三板规避A股信披监管,集中处理超22亿资产减值和27亿诉讼债务,但明确“无重新上市计划”,实为战略收缩而非重生。

现状解析:退市潮背后的资本暗流

1、信托业信任危机深化

中航信托并非孤例:经纬纺机因中融信托暴雷退市、长安信托卷入正邦科技债务泥潭,折射出非标资产(尤其是地产与政信类)的流动性枯竭。

截至2024年,信托业存量风险项目规模超1.2万亿,其中房地产占比达58%。

2、高杠杆市场的脆弱性

当前A股融资余额1.9万亿,杠杆率超160%,市场依赖“借来的繁荣”。中航退市可能触发连锁反应;

质押盘风险:中航产融质押股份市值缩水超60%,若类似案例扩散,或引发强制平仓潮;

银行资本金压力:四大行紧急增资5000亿应对经营贷不良率飙升(邮储银行达2.21%),抵押物价值缩水30%成新风险点。

3、央企信仰的祛魅

中航退市揭示“国资不败”的悖论:

政策优先性:地方政府为保房企纾困,曾要求中航信托暂缓平仓正邦科技股票,牺牲投资者利益维稳;

处置效率困局:G企退市往往更迅速且补偿更低,因其“问题资产”涉及多方博弈,不宜公开化。

财富启示:资产的“防弹衣”如何铸造?

中航事件暴露出传统财富管理三大误区:

迷信牌照与股东背景:中航手握全金融牌照仍崩塌,证明合规资质≠风控能力;

过度集中非标资产:地产信托、政信定融等“高收益刚兑”产品已成风险雷区;

忽视流动性管理:中航退市后新三板交易量日均不足百万,投资者或面临“纸面财富”困局。

重构安全边际的三大法则:

穿透式尽调:需审查底层资产现金流(如中航信托正邦项目抵押物价值仅剩本金60%)而非担保方背景;

跨周期配置:减少非标固收占比,增配黄金、离岸美元债、私募股权等抗周期资产;

压力测试思维:假设持仓中20%资产流动性归零,能否承受净值波动?

中航退市撕开了资本市场的华丽外衣,也抛给人群一道灵魂拷问:

若央企信托、地方城投等“信仰资产”接连暴雷,分散投资是否仍有意义?

当政策维稳与个体权益冲突时,谁为投资者的损失兜底?

在“灰犀牛”与“黑天鹅”共舞的时代,财富管理的终极安全港究竟指向何方?

富在术数,不在劳身。

我们是三人言虎,穿透迷雾,守护财富的长期主义;

想要了解更多关于资产配置的信息,欢迎留言咨询。

扫码关注

]article_adlist-->微信号:HYAssets

扫码关注

]article_adlist-->微信号:HYAssets视频号/抖音:三人言虎

]article_adlist--> ]article_adlist-->

]article_adlist-->(转自:三人言虎)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP